Costo fiscal en la transmisión de acciones y partes sociales: aplicación práctica del artículo 22 de la LISR

¿Vendes acciones o partes sociales? Te explicamos cómo calcular correctamente la ganancia fiscal conforme al artículo 22 de la LISR y evitar errores comunes.

La constitución de una empresa representa uno de los actos jurídicos más relevantes para la protección del patrimonio personal de sus integrantes y para la formalización de las relaciones comerciales frente a terceros. No se trata únicamente de un requisito de carácter administrativo o registral, sino de una decisión estructural que condiciona la forma en que se organizan los factores de producción, se distribuyen los riesgos empresariales y se delimitan los derechos y obligaciones de quienes participan en la actividad económica.

En este sentido, la elección del tipo societario adquiere una importancia central, ya que de ella se desprenden consecuencias jurídicas que se proyectan a lo largo de toda la vida de la sociedad. Dichas consecuencias no se limitan al ámbito corporativo, sino que inciden directamente en materias como la responsabilidad patrimonial, el gobierno corporativo y, de manera particularmente relevante, el tratamiento fiscal de las operaciones que realice la sociedad y de los actos que lleven a cabo sus socios.

La Ley General de Sociedades Mercantiles y el Código Civil Federal contemplan diversas figuras jurídicas para el desarrollo de actividades económicas. Entre ellas, la Sociedad Anónima y la Sociedad de Responsabilidad Limitada ocupan un lugar preponderante, al ser las formas más utilizadas en la práctica mercantil mexicana. No obstante, presentan diferencias sustanciales en cuanto a la integración del capital social, la forma en que se documenta la participación de los socios y el régimen jurídico aplicable a la transmisión de dicha participación; siendo la más relevante que, en la Sociedad Anónima, el capital social se representa por acciones, mientras que en la Sociedad de Responsabilidad Limitada se encuentra dividido en partes sociales.

Estas diferencias, plenamente justificadas desde la óptica mercantil, adquieren una dimensión distinta cuando se analizan desde la perspectiva fiscal, particularmente al momento de determinar la ganancia gravable derivada de la transmisión de una participación en el capital social.

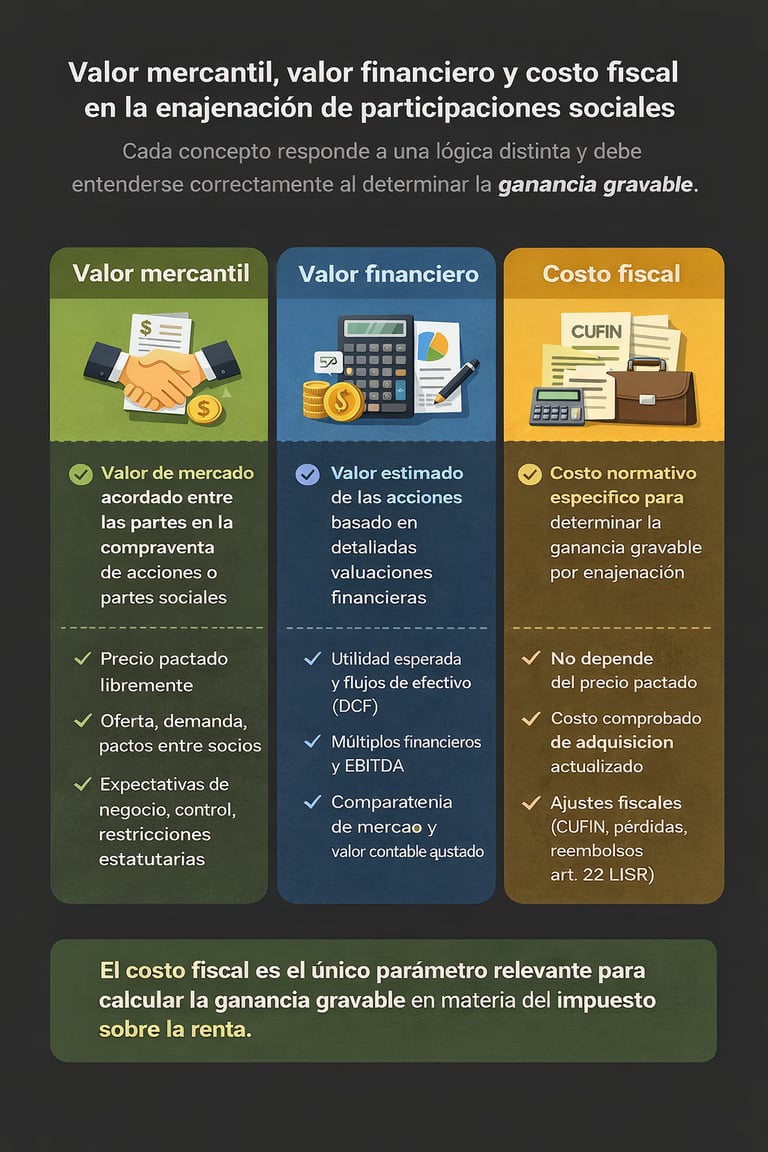

Valor mercantil, valor financiero y costo fiscal: una distinción indispensable

Antes de analizar el régimen fiscal aplicable a la transmisión de acciones o partes sociales, resulta indispensable distinguir entre valor mercantil, valor financiero y costo fiscal, conceptos que con frecuencia se utilizan de manera indistinta en la práctica, pero que responden a lógicas jurídicas y económicas diferentes. La falta de precisión en esta distinción suele generar errores relevantes en la determinación de la ganancia gravable y en la evaluación de riesgos fiscales.

El valor mercantil corresponde al precio que las partes acuerdan libremente en una operación de transmisión de participaciones societarias. Se trata de un valor determinado por la autonomía de la voluntad y por factores propios del mercado, tales como expectativas de negocio, control corporativo, restricciones estatutarias, pactos entre socios y condiciones de oferta y demanda. Desde el punto de vista jurídico, el valor mercantil se materializa en el precio pactado en el contrato y no responde a una fórmula legal predeterminada.

Por su parte, el valor financiero es una estimación técnica del valor económico de la sociedad o de la participación social, construida a partir de metodologías propias de las finanzas corporativas, como flujos de efectivo descontados, múltiplos financieros o valor en libros ajustado.

El artículo 22 de la LISR y la determinación de la ganancia

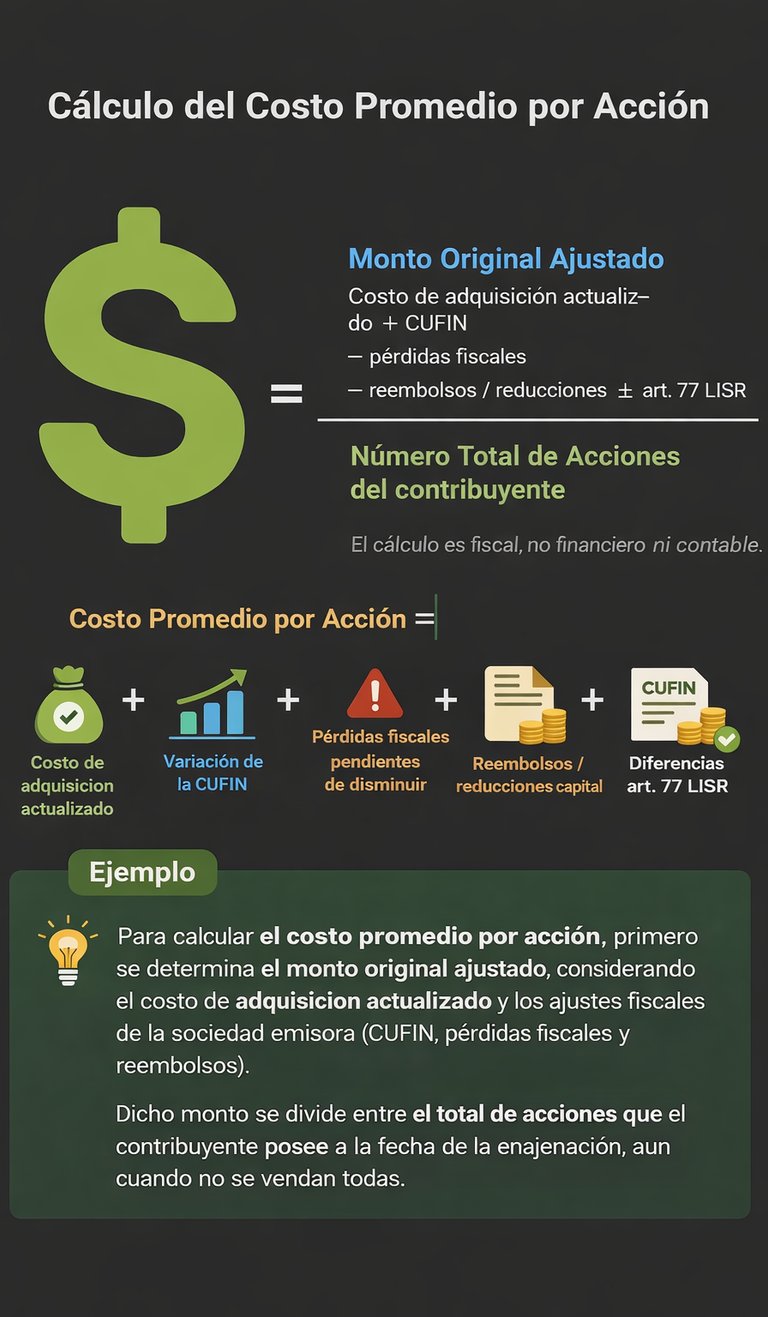

En este contexto se inserta el artículo 22 de la Ley del Impuesto sobre la Renta, el cual establece el procedimiento para determinar la ganancia por la enajenación de acciones. Conforme a dicho precepto, la ganancia se obtiene al disminuir del ingreso percibido el costo promedio correspondiente a las acciones enajenadas. Este procedimiento no constituye una simple operación aritmética, sino un mecanismo técnico diseñado para reflejar la ganancia fiscal real derivada de la transmisión de una participación en el capital social.

El legislador parte de la premisa de que la acción representa una fracción del patrimonio de la sociedad emisora y que su valor fiscal no puede determinarse exclusivamente con base en el precio pagado al momento de su adquisición. Durante el periodo de tenencia, la sociedad puede generar utilidades fiscales, pérdidas fiscales pendientes de disminuir, reembolsos de capital y ajustes inflacionarios que inciden directamente en el valor económico de la inversión. Prescindir de estos elementos conduciría a una determinación artificial de la ganancia y, en consecuencia, a una afectación indebida de la capacidad contributiva del enajenante.

Por esta razón, el costo promedio por acción se construye a partir del denominado monto original ajustado, el cual integra el costo comprobado de adquisición debidamente actualizado y se ve incrementado o disminuido por diversos conceptos fiscales que reflejan la historia económica y fiscal de la sociedad emisora, tales como la variación de la Cuenta de Utilidad Fiscal Neta, las pérdidas fiscales pendientes de disminuir, los reembolsos pagados y las diferencias previstas en el artículo 77 de la propia Ley. De esta forma, la ganancia gravable pretende reflejar el beneficio económico efectivamente obtenido por el contribuyente.

Este valor resulta útil para procesos de valuación, negociación, fusiones y adquisiciones, así como para fines contables o de gobierno corporativo; sin embargo, como regla general, no tiene efectos fiscales directos, salvo en supuestos específicos previstos expresamente en la ley.

Finalmente, el costo fiscal constituye un concepto estrictamente normativo y es el único parámetro relevante para determinar la ganancia gravable en la enajenación de participaciones sociales para efectos del impuesto sobre la renta. En el caso de acciones y, por equiparación legal, de partes sociales, el costo fiscal no se identifica con el valor mercantil ni con el valor financiero, sino que se determina conforme al procedimiento específico previsto en el artículo 22 de la Ley del Impuesto sobre la Renta. Dicho procedimiento parte del costo comprobado de adquisición y lo ajusta mediante diversos elementos fiscales que reflejan la historia tributaria de la sociedad emisora.

Esta distinción es fundamental, pues desde la perspectiva del impuesto sobre la renta, el valor mercantil determina el ingreso, mientras que el costo fiscal determina la base gravable, sin que el valor financiero sustituya a ninguno de ellos.

Todos estos conceptos se asignan al contribuyente en proporción al número de acciones que posea respecto del total de acciones en circulación y considerando exclusivamente el periodo comprendido desde la adquisición de las acciones y hasta su enajenación.

Desde el punto de vista jurídico, la transmisión de acciones constituye una enajenación de bienes en términos del artículo 14 del Código Fiscal de la Federación, al implicar una transmisión de propiedad. A su vez, el artículo 18, fracción IV, de la Ley del Impuesto sobre la Renta dispone que se consideran ingresos acumulables, entre otros, la ganancia que se obtenga por la enajenación de activos fijos, títulos valor, acciones y partes sociales.

Este criterio se refuerza con lo dispuesto en el artículo 16 de la propia Ley, conforme al cual las personas morales residentes en México deberán acumular la totalidad de los ingresos que obtengan en el ejercicio, independientemente de la forma en que se perciban. En consecuencia, la ganancia que derive de la transmisión de una participación en el capital social, ya sea representada por acciones o por partes sociales, constituye un ingreso gravable para efectos del impuesto sobre la renta.

El procedimiento previsto en el artículo 22 de la LISR se caracteriza por su carácter integral y sistemático, pues la ganancia no se determina con base en la participación específica que se transmite, sino a partir de un costo fiscal que considera la totalidad de la participación del contribuyente en la persona moral emisora.

Asimismo, el artículo 22 cumple una función de armonización entre la tributación corporativa y la tributación del socio, al permitir reconocer que ciertas utilidades ya han sido gravadas a nivel de la persona moral, mientras que otras partidas reflejan disminuciones patrimoniales que no deben ser ignoradas al momento de gravar la transmisión de la participación social.

Un error interpretativo frecuente consiste en asumir que, por no estar representadas por acciones, las partes sociales quedan excluidas del procedimiento previsto en el artículo 22 de la LISR. Dicha interpretación estrictamente literal desconoce la lógica del sistema fiscal y conduce a resultados jurídicamente incorrectos.

Excluir a las partes sociales de este procedimiento implicaría tratar de manera distinta operaciones que son sustancialmente equivalentes desde el punto de vista económico, generando distorsiones en la determinación de la base gravable y afectando la correcta medición de la capacidad contributiva del contribuyente.

Adicionalmente, esta postura abriría la puerta a esquemas de planeación fiscal agresiva basados exclusivamente en la forma societaria, permitiendo que operaciones económicamente idénticas reciban tratamientos fiscales distintos, en contravención a los principios de equidad y proporcionalidad tributaria.

La solución se encuentra expresamente prevista en la propia Ley del Impuesto sobre la Renta. El segundo párrafo del artículo 7 establece que cuando en la Ley se haga referencia a acciones, se entenderán comprendidas las partes sociales, así como otros instrumentos representativos del capital social. Esta regla de interpretación general evita vacíos normativos y asegura un tratamiento fiscal uniforme para todos los derechos patrimoniales que representen una participación en el capital social.

En consecuencia, el procedimiento previsto en el artículo 22 de la LISR resulta plenamente aplicable a la enajenación de partes sociales de una Sociedad de Responsabilidad Limitada. Lo relevante para efectos fiscales no es la existencia de un título accionario, sino la transmisión de una porción del capital social y, con ello, del patrimonio y de los resultados fiscales de la sociedad emisora.

Esta interpretación garantiza un tratamiento fiscal coherente y consistente, alineado con los principios de equidad tributaria y proporcionalidad, y evita distorsiones derivadas de interpretaciones restrictivas que desnaturalizan el diseño del sistema tributario mexicano.

Fuentes normativas y técnicas

Ley del Impuesto sobre la Renta, artículos 7, 16, 18, 22 y 77

https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Código Fiscal de la Federación, artículo 14 y 30

https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Ley del Impuesto al Valor Agregado, art. 9, fracc. VII

https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

OCDE, Transfer Pricing Guidelines (para distinción valor financiero vs fiscal)

https://www.oecd.org/tax/transfer-pricing/

La ganancia por enajenación de acciones se determina conforme a la siguiente fórmula general:

Ganancia por enajenación de acciones

Ingreso obtenido por acción

(–) Costo promedio por acción

1. Costo promedio por acción

El costo promedio por acción se determina por contribuyente y considera la totalidad de las acciones que éste posea de la misma persona moral a la fecha de la enajenación, aun cuando no enajene la totalidad de ellas.

Fórmula:

Costo promedio por acción =

Monto original ajustado de las acciones

÷

Número total de acciones que tenga el contribuyente a la fecha de la enajenación

2. Monto original ajustado de las acciones

El artículo 22, fracción II, de la LISR establece que el monto original ajustado se integra, de manera general, por:

(+) Costo comprobado de adquisición actualizado

(+) Diferencia positiva de la Cuenta de Utilidad Fiscal Neta

(–) Pérdidas fiscales pendientes de disminuir, actualizadas

(–) Reembolsos pagados, actualizados

(–) Diferencia a que se refiere el quinto párrafo del artículo 77 de la LISR

info@bcflaw.mx

Número de contacto:

+52 55 62830338

©BCF MG Consultores, S.C. 2015